联合国粮农组织(FAO)最近发布的《2023全球香蕉市场回顾》显示,2023年全球香蕉贸易出现回暖,总出口量增至1920万吨,但多数供应国的出口供给仍然不足。全球主要进口市场的需求依然强劲,部分欧盟国家的进口均价增长了10%至15%。中国进口量受供给影响降至不足180万吨,但从厄瓜多尔的进口增长了20%。

出口

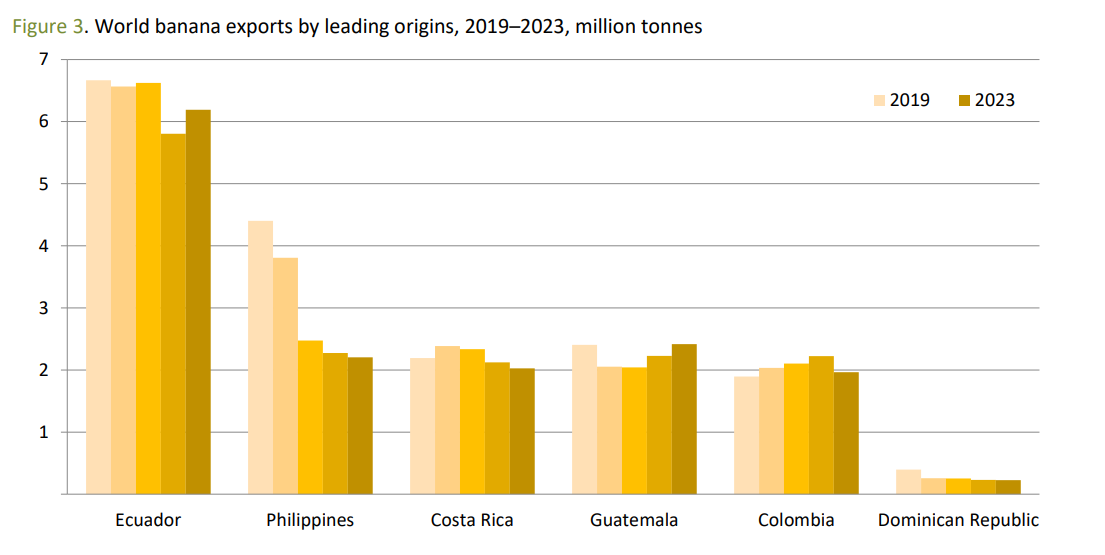

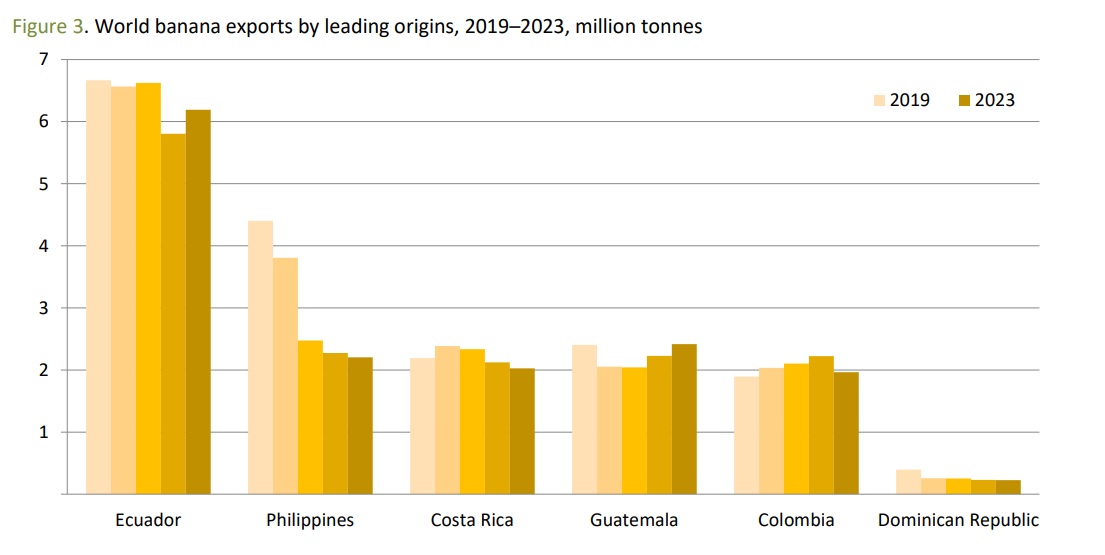

2023年上半年全球香蕉出口量略有增长,估计全年出口量将比2022年增长约0.3%,达到约1920万吨。哥伦比亚、墨西哥等国遭遇大雨、热带风暴等恶劣天气情况,香蕉枯萎病TR4在菲律宾、秘鲁和委内瑞拉持续蔓延,这些因素都造成出口供应量减少。除厄瓜多尔、危地马拉等几个国家外,大多数香蕉供应国仍处于负增长,一些国家的降幅高达两位数。

估计2023年全球主要出口地区拉美和加勒比地区的出口量增长1.3%,总量约为1470万吨,比2022年高出约20万吨。全球最大的香蕉出口国厄瓜多尔在2023年前八个月的出口量增长了约7%,意味着该国全年的出口总量将增至约620万吨。业内人士称,2023年上半年该国产量同比增长近10%,缓解了2022年产量不足造成的困境。

2022年该地区第二大出口国危地马拉的出口量在2023年前八个月增长了近10%,全年出口估计为240万吨。第三大出口国哥伦比亚在上半年遭遇暴雨,影响了香蕉的出口量和质量。哥伦比亚海关总署发布的初步贸易数据显示,2023年前八个月,该国的出口量同比下降近30%,而平均出口单价增长了12%。

2023年亚洲的香蕉出口估计减少约4%,降至370万吨左右,为该地区出口量连续第四年下滑。菲律宾仍是亚洲的主要出口国,约占亚洲香蕉出口量的60%,但其产量受到枯萎病TR4蔓延的严重影响。根据菲律宾香蕉种植者和出口商协会2023年4月发布的信息,菲律宾约有1.5万个种植园受到TR4的影响,引发了业内对该国香蕉产业前景的担忧。基于现有的数据和信息,2023年菲律宾的香蕉出口量估计下降约3%,降至220万吨。

|2019-2023全球主要香蕉出口国出口情况,从左到右依次是:厄瓜多尔,菲律宾,哥斯达黎加,危地马拉,哥伦比亚,多米尼加;单位:百万吨

中国和中东市场的需求继续推动越南和印度香蕉种植园的增长。预计2023年印度的香蕉出口量增至约45万吨,比2022年增长约25%。越南的香蕉出口量将增至约42万吨,比2022年增长3%。柬埔寨的香蕉出口在2023年上半年受到不利天气条件的影响,同时该行业的利润率低使得农民转种其他作物,估计该国的出口量全年下降近30%,至约28万吨。

2023年非洲的香蕉出口量预计增长2%,达到67万吨,主要因为科特迪瓦的供应量估计增长4%,达到约34万吨,

进口

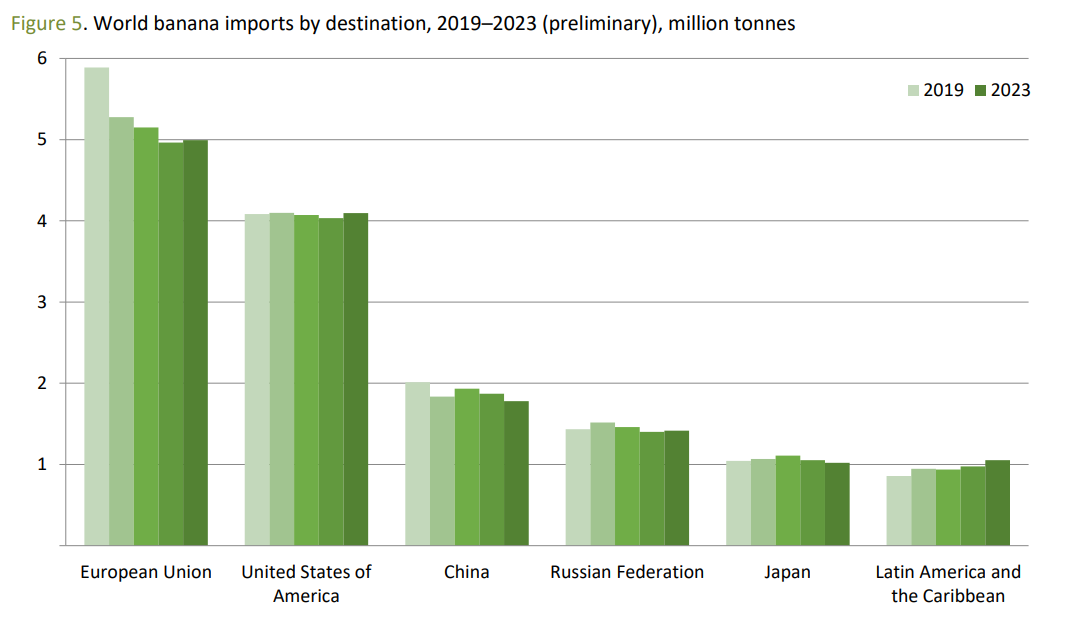

2023年1月至7月的初步贸易数据显示,2023年全球香蕉净进口量增长1%,至1870万吨。在大多数主要市场,香蕉的进口需求依然强劲,但进口量的增长受制于哥斯达黎加、哥伦比亚和菲律宾等主要生产国的出口供应减少。在通胀压力下,香蕉继续受益于相对便宜的价格,在欧盟和美国消费者中很受欢迎。2023年1至9月,大部分主要市场的进口均价增长了8-15%。

2023年全球最大的香蕉进口地区欧盟的净进口量约为500万吨,仍比疫情前低10%。由于供应不足但需求强劲,2023年前七个月,荷兰、比利时、德国、意大利等国的进口均价同比上涨了10%至15%。2023年前八个月美国的香蕉净进口量增长了1.5%,估计全年总量为410万吨。

根据中国海关10月的统计数据,受供应量减少的影响,2023年1月至8月期间,中国的香蕉净进口量同比下降了9%,估计全年进口总量降至180万吨以下。但中国仍可能是全球第三大香蕉进口国,估计占2023年全球进口总量的9%。现有信息表明,中国的进口受到菲律宾、柬埔寨和老挝供应不足的影响,近年来中国从这些国家采购的香蕉占进口总量的50-60%。初步贸易数据显示,2023年前8个月,中国从菲律宾进口的香蕉同比下降了7%,而从柬埔寨和老挝的进口量分别下降了28%和45%。中国的进口需求仍然强劲,由于2023年上半年中国的生产受到恶劣天气事件的影响,高品质国产香蕉的供应有限且不断减少,进一步支撑了进口需求。由于国内和主要供应国供应不足,2023年前八个月中国从厄瓜多尔的进口同比增长约20%,达到约20万吨,尽管在此期间进口均价相对较高,为710美元/吨。同期中国从越南的进口量同比增长2%,达到约40万吨,进口均价为491美元/吨。

|2019-2023全球主要香蕉进口国/地区进口情况,从左到右依次是:欧盟,美国,中国,俄罗斯,日本,拉美和加勒比;单位:百万吨

图片来源:FAO

2024国际果蔬报道 保留所有权利

转载请与国际果蔬报道联系获得许可并注明源自国际果蔬报道

相关推荐

添加新评论