2018年,樱桃在中国的受欢迎程度无需多言,多年积攒的火爆人气使其成为众多商家一年到头最为期盼的重磅单品。对于消费者而言,产品不菲的价格又为每次品尝增添了一份仪式感。由于2018年的进口樱桃始终在高价位运作,这一现象也在社交媒体上催生了“车厘子自由”这一热词。一时间,对樱桃的购买能力成了衡量中产阶级的又一大标签。

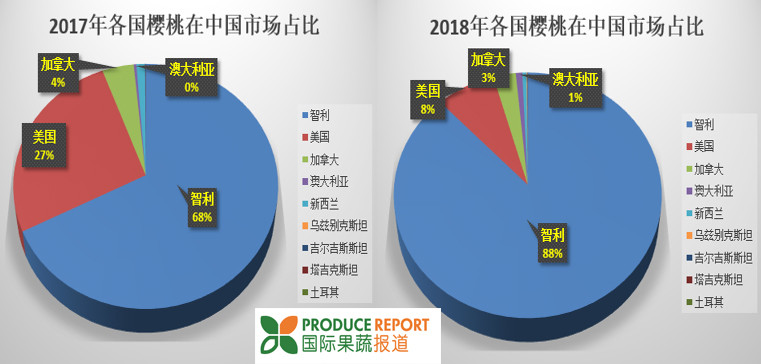

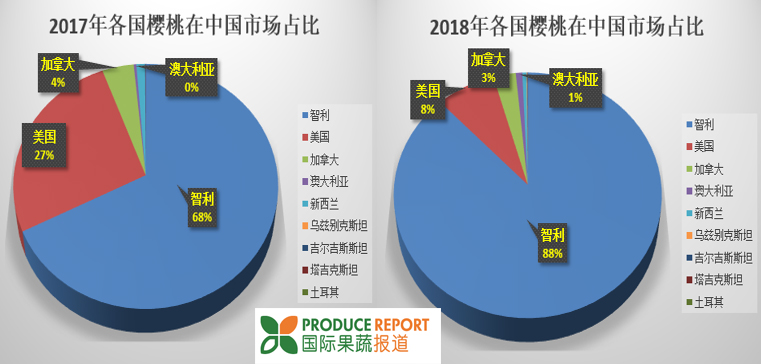

中国海关发布的数据显示:2018年,樱桃是我国进口货值最高的鲜果,进口额超13.03亿美元,同比增幅169.42%;进口量186,263吨,同比增幅182.82%。产品分别来自于智利、美国、加拿大、澳大利亚、新西兰、乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦和土耳其。(以上各国在中国的市场占比如下图所示):

智利

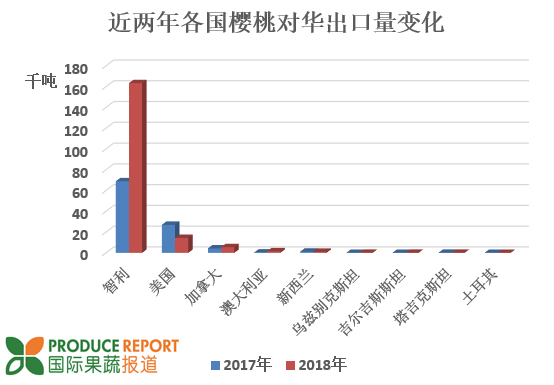

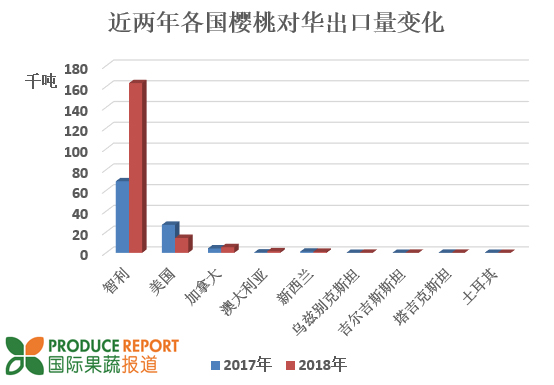

2018年,智利樱桃对华出口量16.35万吨,同比增长高达137.09%。产品在中国市场的占比也从2017年的67.68%提升至2018年的87.77%。由于智利樱桃供应期跨年,故2018年的抢眼表现需综合2017/18季和2018/19季的情况来分析。

2017/18季的采摘期相比2016/17季延后了近15~20天,所以大量的对华出口都在2018年完成。2018/19季来看,由于智利11月份遭遇的恶劣天气对产量出现了不利的影响,但减产同人民币贬值、产品大热等效应相叠加,促使2018/19季的智利樱桃始终在高价位运行。尽管价格居高不下,但由于质量非常理想,所以销售情况稳定、复购率良好。另一大不得不考虑的因素是2019年的农历新年相比上年提前了近10天。黄金销售期的缩短也迫使2018年的出货量有所增长。

与2017/18季每周平均一班海船到货所不同,2018/19季的海运到货每周近三班。虽然小船的装载量不及以往的大船,但总量不变的情况下,分船运输有效规避了到货延迟等风险。在确保品质稳定、缩短装载时间、减少“货等船”现象等方面,这一运输方式也是独具优势。

2018/19季另一大趋势则是直接分流至商超、电商平台及大型水果连锁店的智利樱桃比重有所增长。据业内人士预估,以往近70%的智利樱桃会进入批发市场分销;而在2018/19季,该数字仅在50%左右。对于批发市场来说,“分流”一方面减轻了大批量、一次性到货給场地空间和销售带来的压力;另一方面,商超的“分流”导致市场上货量减少,买家的“抢货”欲望反而更高了,价格坚挺。对于智利出口商来说,更多渠道来分流充足的货量不但有助于产品更快捷地流转、更有利于智利樱桃在中国二三线城市的渗透。对于直接订货的各终端来说,“分流”意味着减少中间环节,产品质量从而更有保障、物流成本也有所下降。

当然,智利樱桃的“正当红”也离不开专业协会的推广。在香港举办的“2018亚洲国际果蔬展览会”上,“智利樱桃委员会/智利水果出口商协会”被授予年度营销大奖,用于表彰其2017/18季在中国对于智利樱桃高规格且富有成效的推广。2018/19季,为更好地服务中国市场,两者还一起在上海开设了首个中国办事处。

▲智利樱桃的上佳表现也吸引了央视的关注

对于智利樱桃未来的发展趋势,业界普遍认为若品质仍能维持在一流水准,中国市场将具有足够的消化能力,需求和销售仍将进一步上升。

美国

2017年,美国西北樱桃和加州樱桃双双迎来了历史最佳产季,美国当年共向中国出口2.70万吨樱桃,同比增幅95%;当年,中国也一举超越加拿大,成为西北樱桃最大的海外市场。时至2018年,美国农业却深陷于特朗普政府相关贸易政策所制造的漩涡之中。美国农产品成为受波及最为严重的商品之一,众多果蔬种植者不得不站在全球第一和第二大经济体相互角力的最前线。

对于本就看天吃饭的樱桃果农来说,贸易纠纷和关税波动也成为了影响生计的大事。2018年,美国樱桃对华出口量1.44万吨,同比大幅下跌46.73%。据华盛顿州西北园艺委员会估计,报复性关税尤其是来自于中国的额外关税对2018年西北樱桃的出口影响约为9600万美元。

作为中国主要的水果贸易伙伴,美国2018年的对华鲜果出口量和出口额分别出现了27.03%和31.03%的同比下跌。美国也稍显尴尬地成为了对华鲜果前十大供应国中唯一同比呈现下滑趋势的国家。除樱桃外,鲜提、华盛顿苹果、鲜橙和鲜李等美国特色农产品的输华都不同程度地出现了同比回落。

从目前来看,若关税问题无法得到解决,2019年对中美来说又将是两败俱伤的一年。

加拿大

以往,每年8月初美国西北樱桃出货量有所下降时,加拿大樱桃方才更获国内市场关注。但2018年的情况却有所不同,美国对华出口量的骤减使得业界将更多的目光投向了加拿大樱桃。因为地理的毗邻性和一流的消费能力,美国一直是加拿大樱桃最主要的海外市场。但美国自身樱桃出口遇阻之后,其国内市场上的樱桃供应量趋于饱和,这也一定程度上冲击了加拿大樱桃的对美出口,使得加方对中国市场更多了一份期待。加拿大樱桃以高品质闻名于世,本季加方出口商在樱桃采后处理和海运技术等方面实现了自我突破,推广方面的诸多新尝试也取得了立竿见影的效果。受以上利好,2018年加拿大樱桃的对华出口实现了27.83%的同比增长,为5482吨。

澳大利亚

澳大利亚樱桃产业体量相对来说不大,仅占世界樱桃总产量的1%,供货期通常是在每年10月至次年2月。2017年岁尾,澳洲大陆产区樱桃的空运输华也正式获批,相比之前耗时20天左右的海运,空运将保证中国消费者在采摘后的四天内品尝到最新鲜的澳洲樱桃。澳大利亚的樱桃种植集中在六个州,总产量可达1.6万吨。其中,维多利亚州、新南威尔士洲和塔斯马尼亚洲是最大的产区,三大州之间已实现供应互补和品种互补。“澳大利亚樱桃种植协会”主席Tom Eastlake先生在2019年1月31日于上海举办的一项澳洲樱桃推广活动现场接受国际果蔬报道采访时表示:澳洲樱桃的出口量已接近总产量的50%,中国也已成为最大的海外市场之一。

据海关统计,澳大利亚2018年共向中国出口樱桃1597吨,同比增幅高达345.12%。更大的好消息是:自2019年1月1日起,中国已开始对大多数澳大利亚鲜果免征进口关税,樱桃正是受惠对象之一。

新西兰

同澳洲塔斯马尼亚樱桃一样,新西兰樱桃一直定位于中国的高端消费市场。新西兰樱桃年产量不高、出口量每年只有几千吨。大部分果实的供货期是从12月中下旬开始至来年的2月份。2017/18季新西兰气候条件不佳,故樱桃的出口量受到影响,流入中国市场的数量也较少。除美国外,新西兰是唯一一个2018年樱桃对华出口呈同比下降的国家:全年共向中国出口1043吨樱桃,相比2017年下跌11.44%。

乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦

乌兹别克斯坦鲜食樱桃于2017年10月13日进入对华准入名单,经过八个月的筹备后,2018年5月30日正式完成准入手续。樱桃也成为乌国准入中国的第一个鲜果品类。6月4日,首批11吨乌兹别克斯坦樱桃搭乘南方航空航班抵达北京,拉开了乌中樱桃贸易的序幕。2018全年,乌兹别克斯坦共向中国出口樱桃148吨。

▲乌兹别克斯坦樱桃入华首航

作为世界主要樱桃生产国,乌国樱桃的主要出口市场为哈萨克斯坦和俄罗斯。中国和乌兹别克斯坦并不接壤,铁路运输要过境哈萨克斯坦,公路运输要过境吉尔吉斯斯坦,总体来说效率不是很高。运输也成为中乌双边贸易进一步发展的瓶颈之一。

综合来看,中亚三国(乌兹别克斯坦、吉尔吉斯斯坦和塔吉克斯坦)的樱桃输华在品种竞争力、采后处理、到货品质、交通运输等方面还有较大的提升空间。吉尔吉斯斯坦和塔吉克斯坦2018年分别向中国出口樱桃67吨和46吨。

土耳其

中美紧张的贸易关系使得全球樱桃主产区和三大出口国之一的土耳其获得了中国樱桃进口商的更多关注。得益于海外市场对土耳其樱桃需求的持续增长,土耳其对樱桃种植的投资规模不断扩大,全国栽种面积也相应水涨船高。虽然大部分的樱桃仍旧出自于传统的家庭式种植,但许多现代化、高种植密度的樱桃果园近年来纷纷在土耳其拔地而起,伴随而来的也是如Sweet Heart、Kordia、Regina等高产优质的新樱桃品种和更为科学的栽培技术。

然而,令人略为意外的是:据中国海关统计,2018年土耳其对华樱桃出口最终仅定格在8吨,相比2017年的2吨,进步十分有限。运输资源的有限和采后冷处理设施的不足是土耳其樱桃在中国市场取得更大作为的主要障碍。

阿根廷

2018年12月2日,在习近平主席访问阿根廷期间,两国正式签署了《关于阿根廷鲜食樱桃输华植物检疫要求的议定书》。之后不久,在双方的共同努力之下,首批阿根廷空运樱桃和海运樱桃分别于2019年1月和2月抵达中国。据国际果蔬报道对阿根廷出口商的采访来看,2018/19季尾盘的对华出口属于试水性质,产品2019/20季的在华表现或将更值得期待!

中国

中国国产樱桃的供应期一般由3月开始至7月结束,入市顺序依次为3月中旬大连大棚樱桃、4月中下旬烟台大棚樱桃、5月上旬南方樱桃、5月中下旬烟台露天樱桃、6月初大连露天樱桃。

美国农业部的市场调研报告显示:受2018年北方春季不利天气因素影响,2018年中国樱桃产量预计为34万吨,同比下降超10%,其中约5%~10%为大棚樱桃。

相比其它农作物,高经济价值使得我国的樱桃栽种面积持续增长,2018年预计已达到187.5万亩,同比增幅约9%。为了在早季市场充分享受高价格所赋予的丰厚利润,大棚樱桃种植规模的扩张尤为迅猛。

品种方面来看,我国所种植的樱桃品种大多来自于欧洲和美国,包括Brooks、Bing、Lapins、Rainier等知名品种。然而,部分品种在中国的叫法或有不同,比如“Brooks”又被称作“红灯笼”,而大名鼎鼎的“美早”其实就是“Bing”。

尽管中国樱桃产业近年来在产量和质量上都取得了极大突破,但采后处理技术仍是产业面临的最大短板之一。

图片来源:MZMC & 网络

© 2019 国际果蔬报道 保留所有权利

转载请与国际果蔬报道联系获得许可并注明源自国际蔬果报道

相关推荐

添加新评论